賛成6対反対3。いよいよ「金利のある世界」が本格化

4月28日の日本銀行・金融政策決定会合。結果は「金利据え置き」でしたが、実はその内訳は賛成6、反対3という僅差でした。反対した3名の委員は「利上げすべき」と主張していたのです。

もはや「いつ利上げされるか」というタイミングの問題であり、本格的な「金利のある世界」への移行は目前に迫っています。

もし金利が1%になったら? あなたの財布へのリアルな影響

「日銀が利上げする」というニュースを聞いても、どこか遠い世界の話のように感じていませんか? しかし、これは私たちの財布に直結する大問題です。

預金の利息 vs 住宅ローンの負担増

金利が上がれば、確かに銀行預金の利息は増えます。しかし、それ以上に恐ろしいのが「借金の利息」が増えることです。

もし政策金利が1%に引き上げられた場合、変動型の住宅ローンを組んでいる家庭では、毎月の返済額が数千円から数万円単位で跳ね上がる可能性があります。

増える預金利息(小銭)と、増えるローン返済(大金)。このリアルなギャップを直視することが、最初の防衛線となります。

基礎生活費から自分の「防衛力」を計算する

相場が下落したとき、その含み損をただの「マイナスの数字」として見ると得体の知れない恐怖が増幅します。

そこで、自分の「毎月の基礎生活費(絶対に削れないミニマムな生活費)」を使って、リスクを割り戻してみましょう。

「今の現金比率(キャッシュポジション)なら、もし無収入になっても何ヶ月耐えられるか?」

この防衛力を可視化できれば、パニック売り(狼狽売り)を防ぐことができます。不安であれば、無駄なサブスクや固定費を見直して現金の割合を高めるだけで、投資に向かう心の余裕は大きく変わります。

投資家のレンズで見る「金利上昇」と企業のサバイバル

家計の防衛ができたら、次は投資戦略です。実は「金利が上がって苦しくなる」のは、私たち個人だけではありません。

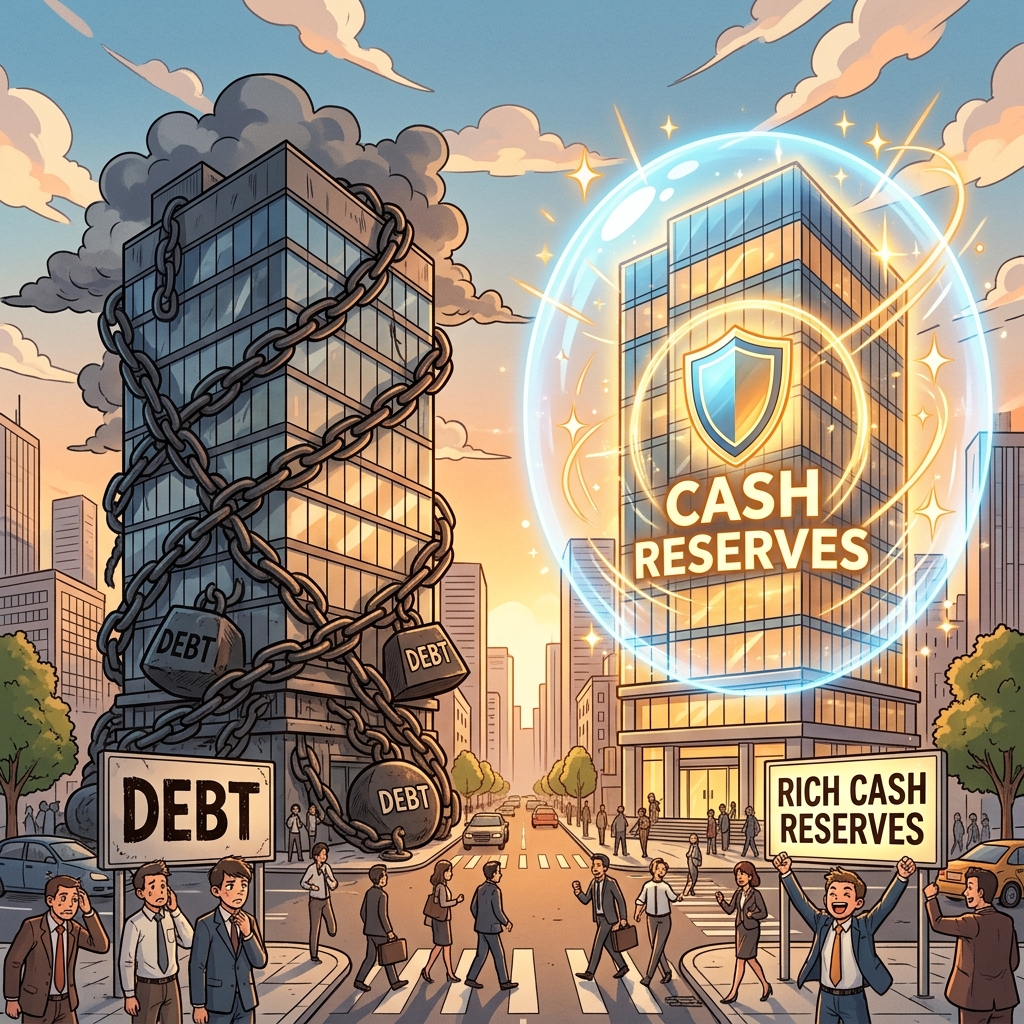

「借金が多い」のは家計も企業も同じリスク

企業も事業を行うために銀行からお金を借りています(有利子負債)。

金利が上昇すれば、借金の多い企業は利払い負担が重くなり、利益が圧迫されます。一方で、「現金をたっぷり持っている企業(キャッシュリッチ)」や、お金を貸す側の「金融機関」は、相対的に有利な立場になります。

キャッシュリッチ企業と価格支配力の強さ

インフレと金利上昇のダブルパンチに耐えられるのは、単に現金を持っているだけでなく、「値上げをしても顧客が離れない強いビジネスモデル(価格支配力)」を持つ企業です。

スーパーで値上げの波を感じたら、ただ嘆くのではなく「このコスト増を価格転嫁できる強い企業はどこか?」という投資家のレンズを持つことが、波乱相場でも資産を守り増やす鍵となります。

まとめ:パニックにならず、最適資本配分へ

金利上昇というマクロの波は、個人の力ではどうすることもできません。

しかし、自分自身の「無駄な支出(時間とメンタルの浪費を含む)」を削ぎ落とし、浮いたお金を「金利上昇に強い優良な資産」へと再配分することは、今日から誰にでもできます。

ニュースに過剰反応してパニックにならず、淡々と資本を配分し続けること。それが、これからの時代を生き抜く最大のサバイバル術なのです。

投資に関する最終的なご判断と結果は自己責任でお願いいたします。