- 節目に立ち止まり、流れを見直す

- 日本株の前半戦:不安と確信が同居する時間をどう歩いたか

- 四月の谷:いわゆるショックを、見出しではなく構造で捉える

- 恐怖ののち:買い戻しが作る“粘り”という新しい性質

- 七月の意味:高値圏に慣れる“通過儀礼”と値固めの意義

- 米国の骨格:S&P500と巨大テックが与える重心と課題

- AIという構造潮流:期待と現実の呼吸をどう受け止めるか

- 為替とフロー:日本株に伝わる評価のバトンを追跡する

- 私の実践:昨年の悔いを、今年の準備に変える

- 四月のエントリー:設計図どおりに指が動いた日

- いまの重心:新規の“買い”を焦らず、利確と余力づくりへ

- 心残りの告白:半導体の押し目に踏み切れなかった理由

- 半導体への再設計:大きな押し目一本勝負から、小刻みの積み上げへ

- エネルギーの役割:配当とサイクルで“体温”を一定に保つ

- 出遅れ内需に視線:化粧品という静かな種まきの妙味

- 最新テクノロジーへの別枠:ゼロも十倍も許容する“挑戦の設計”

- 投資原則の内面化:分散、安値志向、別枠という三本柱の意味

- 8月の設計図:準備・観測・実行をひと続きにする運用

- ケースの想定:半導体、決算の波をどう受け止めるか

- もう一つのケース:内需の出遅れ、静かな改善をどう拾うか

- リスクの見取り図:連続する想定外に、手順で向き合う

- 心理の整え方:置いていかれる痛みと、抱え込む痛みの違い

- クロージング:前半の学びを、後半の実践に変える

節目に立ち止まり、流れを見直す

7月が閉じ、8月が始まろうとする今は、相場に携わる者にとって一年の折り返しを意識する静かな節目です。数字の結果だけを確認するのではなく、なぜその数字になったのかという物語の筋道を辿り直し、そこから得られる意思決定の手触りを確かめることに意味があります。

本編では、日本市場を主役に据えながら、米国の動きを助演として重ね、1月から7月までの空気の変化をゆっくりと追っていきます。

机上の羅列ではなく、実際に売買のボタンに触れた指先が感じた重みや、ニューステロップが胸に落ちた瞬間の呼吸を言語化していく構成です。

そのうえで、8月以降の運用をどう設計するのか、準備と観測と実行をひとつの流れに束ねる実務の視点へ橋をかけていきます。

日本株の前半戦:不安と確信が同居する時間をどう歩いたか

今年の前半、日本株は不安と確信が同時に存在する不思議な均衡の上を歩きました。外からは何度も突風が吹きつけ、チャート上の波形は荒れましたが、踏みしめる足元の地盤はむしろ固くなっていくような感覚がありました。

決算や需給の裏付けが確認されるたびに「割安だから買う」という守りの理由から、「構造的に強いから持ち続ける」という攻めの理由へと、資金の論理が少しずつ、しかし確実に置き換わっていきました。

こうした理由の質的転換は、同じ水準の株価でも市場の意味合いを変えます。押し目の深さは浅くなり、悪材料への反射は短くなる。

その結果、投資家は短期のノイズに対して一歩引いた視点を持ちやすくなり、目の前の価格ではなく、物語線の方向を判断軸に据え直す余裕が生まれていきました。

四月の谷:いわゆるショックを、見出しではなく構造で捉える

春先に訪れたいわゆる“ショック”は、見出しが心理を、心理が価格を動かす典型的な局面でした。強い言葉が市場を走り、連想が連鎖して、需給が一気に守りへ傾く。

その瞬間だけを切り取れば恐怖以外の何ものでもありませんが、恐怖の核はいつも単層ではありません。政策メッセージの背景、通商とサプライチェーンの絡み、選挙や外交の時間軸、そして投資家が直近で受けた痛みや成功の記憶。

それらが絡まり合って価格に刻まれるとき、我々はどこに自分の重心を置くのかという選択を迫られます。表層の衝撃に合わせて身をすくめるのか、あるいは長いスパンで整えてきた前提に照らして淡々と動くのか。

この峻別こそが、谷を谷のままで終わらせるか、次の上り坂の踊り場に変えるかの分かれ道でした。

恐怖ののち:買い戻しが作る“粘り”という新しい性質

急落ののちに市場は驚くほど速やかに立ち上がりました。過剰に積み上がった悲観が剥ぎ取られると、底流で続いていた企業の底力や先行きの手応えが前景化し、買い戻しは単なる短期の踏みではなく、持続的な参加へ変わっていきます。

「下がったから買う」から「強いから持つ」へ、理由が切り替わると板の厚みも変質し、日々のノイズで折れにくい“粘り”が生まれます。

高値圏に近づくたびにテストが入りましたが、そのたびに市場は粘ってみせました。価格水準に慣れるというのは、投資家の集団学習です。経験が共通言語になり、過剰反応が薄れ、重要なシグナルだけが輪郭を保ち始める。こうして得られた粘りは、後半戦にとって心強い土台になります。

七月の意味:高値圏に慣れる“通過儀礼”と値固めの意義

7月は材料の断続に耐える月でした。金利の揺らぎ、政治日程の節目、景況感の強弱が次々に話題に上り、そのたびに価格は小刻みに振らされました。

にもかかわらず、全体としての地合いは崩れませんでした。高値圏に慣れるという通過儀礼を進めるとき、市場は値幅を伴いながらも下値の反発力を示し続けます。

これは単に強気だからではありません。保有者の納得感が積み上がり、短期資金と長期資金の役割分担が整理され、押し目での待機資金が厚みを増すためです。

結果として、同じニュースでも値動きの反応は次第に小さくなり、値固めの期間が持つ“退屈さ”がむしろ次の推進力の源泉になります。退屈に耐えられる市場は強い。

これは歴史的に繰り返されてきた、しかし毎回新鮮な教訓です。

米国の骨格:S&P500と巨大テックが与える重心と課題

米国側では、S&P500が依然として世界のベンチマークとしての存在感を放ち、その中核である巨大テック群が市場全体の重心を支えてきました。

集中への警戒は常に存在しますが、圧倒的なキャッシュフロー、ネットワーク効果、規模の経済が、逆風時の盾として機能するのもまた事実です。

問題は、どこまでが“適正な集中”で、どこからが“脆弱さの芽”なのかという見極めです。決算期になると、期待の高さと実績の差分が拡大鏡のように評価され、銘柄ごとに明暗が分かれやすくなります。

それでも指数全体に目を向ければ、成長の背骨は折れていない。

日本市場を考える上でも、この米国の“重心”は為替や資金フローを通じて静かに影響し、リスク許容度の水位を決める重要な変数であり続けています。

AIという構造潮流:期待と現実の呼吸をどう受け止めるか

生成AIを核に、半導体、データセンター、クラウド、ネットワーク、アプリケーションの裾野は広がり続けています。

テーマが成熟へ向かう過程では、期待が先行して価格を押し上げ、次に現実の収益が追いついてきて、また次の期待がその先を照らすという、長い呼吸が続きます。

投資家が難しいのは、短期の過熱と長期の必然をどう同時に持てるかです。短期の揺れに合わせて右往左往すれば、長い物語の果実を取り逃がす。

一方で、長期に安心して過熱を無視すれば、余計なボラティリティを抱え込みます。私が意識しているのは、期待と現実のズレが最も広がったところに資金を少しだけ置き、ズレが縮むプロセスを淡々と待つという姿勢です。

呼吸に合わせるのではなく、呼吸のリズムが整っていく方向に賭ける。AIという構造潮流に対して、そうした“時間の使い方”こそが勝率を静かに押し上げます。

為替とフロー:日本株に伝わる評価のバトンを追跡する

日本市場の値動きを理解するうえで、為替の方向と海外資金の往来は欠かせません。通貨の動きは企業の収益を翻訳し、資金の流れは評価の鏡になります。

前半戦はこの二つが比較的好意的に重なり、割安視から構造評価へと橋がかかっていきました。橋がかかるとは、すなわち参加者が増えるということです。

長期の資金は“納得できる理由”を探し、納得できれば腰を据えます。短期の資金は“歪み”を探し、歪みがあれば機敏に動きます。

この二つの資金が同じ方向に並ぶとき、相場は驚くほど滑らかに、そして力強く動きます。

為替がやや逆風に回る場面でも、構造評価の橋が残っている限り、短期の揺れに押し流されないのが今年前半の印象でした。

私の実践:昨年の悔いを、今年の準備に変える

ここで、私自身の投資について率直に振り返ります。

昨年の夏、私は暴落のただ中で十分に動けませんでした。恐怖で固まることこそ最大のリスクであると痛感し、同じ過ちを繰り返さないために、今年は“勇気ではなく準備”を積み上げました。

具体的には、現金比率の基準、買い付け候補の棚卸し、指値の帯、分割の回数、約定後のレビュー項目まで、あらかじめ紙に落としました。

ショック時の大きな問題は情報不足ではなく、迷いの多さです。迷いを潰すのは情報の量ではなく、事前に決めた手順です。感情が高ぶる局面ほど、手順が心拍数を落としてくれる。

準備とは、未来の自分に渡す救命ロープだと考えています。

四月のエントリー:設計図どおりに指が動いた日

春先の混乱が最も深かった日に、私は設計図の手順に沿って淡々と買いを入れました。約定の履歴を振り返ると、そこにあるのは“勇敢さ”の痕跡ではなく、“規律”の跡です。

反発の過程で、仕込んだタネは計画通りに芽を出し、ポートフォリオ全体のバランスが整っていくのを感じました。

重要なのは、たまたまうまくいったのではなく、事前に用意した枠組みが機能したことです。

結果が出た後にその枠組みを過大評価しないよう注意しつつも、準備に費やした時間は投資の一部であり、最も再現性の高い投資だという確信は強まりました。

いまの重心:新規の“買い”を焦らず、利確と余力づくりへ

この反発の恩恵で評価益が膨らんだ今、私の重心は新規の買いよりも、利益の確定とキャッシュの確保に置かれています。

売却は“終わり”ではなく、次の選択肢を増やす“はじまり”です。どこで売るか、どれだけ残すか、売った後に何を観測するか。

これらを決めることは、単に利益を固定する以上の意味を持ちます。余力を確保しておけば、不意の調整に対して“恐怖ではなく準備”で応えられる。

相場が呼吸を整えているときに無理をしない余白は、最終的なリターンの質を高めてくれます。

心残りの告白:半導体の押し目に踏み切れなかった理由

ただし、すべてが思い通りにいったわけではありません。半導体セクターに関して、私は4月の段階で“もう一段の不安定化”を想定し過ぎ、十分なエントリーができませんでした。

構造的な追い風を理解しながらも、完璧な水準を待つという欲が、手の動きを鈍らせたのです。相場はやがて私の想定を置き去りにし、波はそのまま遠ざかっていきました。

悔しさはありますが、ここで大切なのは感情に名前をつけ、原因を設計に戻していくことです。判断の遅れは勇気の不足ではなく、戦術の選択ミスだったと整理することで、次の行動が具体化します。

半導体への再設計:大きな押し目一本勝負から、小刻みの積み上げへ

以降の半導体対応は、設計の方向を変えます。

大きな押し目を待つ一本勝負ではなく、決算後の失望や需給の緩み、ニュースの行き過ぎに合わせて、小口で淡々と重ねる方法に切り替えます。

タイミングの精度を競うのではなく、回数と金額管理で平均取得を健全化し、イベント駆動の歪みに寄り添っていく姿勢です。

具体的には、事前に“許容する誤差”を数値で定義し、その範囲内でエントリーと撤退のルールを機械的に回す。

感情の介入余地を狭め、約定ごとに理由と仮説の見直しを短文で記録し、月に一度まとめて検証する。こうした地味な運用の繰り返しが、置いていかれたセクターに遅れて入る投資家に許された最も現実的な戦い方だと考えています。

エネルギーの役割:配当とサイクルで“体温”を一定に保つ

エネルギーは、派手さはないものの、ポートフォリオの体温を一定に保つ上で欠かせない存在です。配当という時間の味方を得ながら、シクリカルな循環に合わせて厚みを加減することで、全体のボラティリティを和らげる機能を果たします。

資源価格や為替、地政学の揺らぎがあるからこそ、事前に“どう伸ばすか”“どこで休めるか”の目安を持っておくと、迷いが減ります。成長の速度は落ちても止まりにくい種類の需要に寄り添うことで、強いテーマの陰で見落としがちな“持続可能な勝ち”を積み上げる。

私はこの“負けにくさ”を、前半戦の成功に劣らない価値だと捉え、後半戦でも同じ位置づけを維持します。

出遅れ内需に視線:化粧品という静かな種まきの妙味

全体が高値圏に慣れつつある中で、なお伸び悩む内需の一角に機会があると見ています。

とりわけ化粧品は、コスト要因や需要の波がほどける局面で、評価が素早く切り替わる可能性を秘めています。市場の関心が薄い時期に時間分散で静かに仕込み、数値と現場の手触りが一致し始めたサインを辛抱強く待つ。

この“静かな種まき”は、喧騒の中で光を浴びる投資とは逆向きですが、だからこそ報われる瞬間があります。注目が戻ったときに慌てて飛びつくのではなく、すでに畑に立っている状態を作る。

これが、出遅れセクターに対する私の基本姿勢です。

最新テクノロジーへの別枠:ゼロも十倍も許容する“挑戦の設計”

将来性が高い一方でばらつきが大きい最新テクノロジー領域には、主力とは切り離した“別枠”で継続的に触れています。

ここで重要なのは、金額と期限の枠を先に決め、その範囲内で仮説と検証を回し続けることです。抽選券を持ち続ける行為自体に意味があり、当たり外れの結果は枠外に溢れないよう管理する。

主力と混ぜないことで、失敗の痛みがポートフォリオ全体に及ばず、成功の芽が伸びる時間を確保できます。未来の物語に参加し続けるための“関与の最低ライン”を切らさないという自戒は、長期投資における隠れた重要事項だと感じています。

投資原則の内面化:分散、安値志向、別枠という三本柱の意味

私の基本は、特定銘柄に偏らない分散、可能な限り安いところから始める安値志向、不確実な領域には別枠で向き合うという三本柱です。

分散は勝ち方の技術というより、生き残るための衛生管理に近いものです。安値志向は損切りの負担を軽くし、意思決定の自由度を長く保ちます。

別枠の継続は、次の成長物語に間に合うための最低限の保険です。抽象的に聞こえるかもしれませんが、いずれも感情に引っ張られないための“設計の言葉”であり、前半戦を通じてその効能を何度も確認しました。

8月の設計図:準備・観測・実行をひと続きにする運用

夏場は流動性が薄く、ニュース一発で値が飛びやすい季節です。だからこそ、準備と観測と実行をひと続きに運用します。

事前に“自分の想定外”を三つ書き出し、起きたときの行動を具体的な順番とサイズで決め、メモを常に視界に入れておきます。観測では、価格だけでなく、企業が語る言葉の温度や、現場の微細な変化に耳を澄ませます。実行に移す際は、ルールに沿って小さく速く動き、約定ごとに短いレビューを残す。

こうした地味な繰り返しが、夏の値動きの粗さを味方に変える唯一の方法です。準備の質が高ければ、情報の洪水の中でも、必要な水だけを掬い取れます。

ケースの想定:半導体、決算の波をどう受け止めるか

仮に半導体の決算が市場の期待に届かず一時的に失望が広がる場面があれば、私はすぐに結論を出さないよう自分に言い聞かせます。

初動は最小単位で反応し、翌週のボラティリティが収まる兆しを確認してから二単位目、次にガイダンスや需給の手触りが落ち着いたところで三単位目、という具合に時間軸をずらしてエントリーを分けます。

各約定には必ず“仮説”と“撤退条件”をひとことで添え、後から検証可能な痕跡を残しておく。タイミングの当て物ではなく、ズレの縮小に資金を置く行為だと自分に言い直すことで、焦りを避け、呼吸の合う位置に自然と近づけます。

もう一つのケース:内需の出遅れ、静かな改善をどう拾うか

内需の出遅れ、特に化粧品のような領域では、店頭の感触や価格改定の浸透、客数や単価の小さな変化といった“静かな指標”を重ねて観測します。

市場の関心がまだ薄いうちに時間分散で少しずつ仕込み、短期のノイズで結論を急がないようにします。重要なのは“継続性”です。良いニュースが一回出たから上に行くのではなく、ほどよいニュースがいくつも積み重なったときに評価が再定義されます。

投資家が忘れかけた銘柄に、再び光が当たる瞬間を待つのは退屈ですが、その退屈に耐えられるかどうかが、最終的な報酬の差になります。

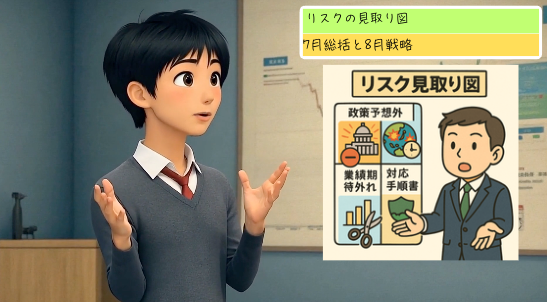

リスクの見取り図:連続する想定外に、手順で向き合う

警戒すべきは、単発の悪材料ではなく、想定外が連続して現れる展開です。政策のサプライズ、地政学の急ブレーキ、特定セクターの期待崩れ。

これらが重なると市場は素早く温度を下げます。そのときに必要なのは、意見ではなく手順です。どの順番で、どの程度、何を減らし、どこで待ち、何を切り、必要なら軽くヘッジするのか。

手順を事前に言葉にしておけば、心拍数は確実に下がり、判断の速度と質が保たれます。夏場特有の値動きの粗さは、準備が整っていれば敵ではなく、むしろ機会として立ち現れます。

心理の整え方:置いていかれる痛みと、抱え込む痛みの違い

強い相場では“置いていかれる痛み”が、弱い相場では“含み損の痛み”が意識を支配します。前者は一時的で、後者は長期的です。痛みの質の違いを理解しておくと、待つ力が戻ってきます。

私は「安くならないなら買わない」という言葉を繰り返し、自分の衝動を鎮めます。その代わり、別枠で未来に触れ続けることで、完全に市場から降りない自分を保ちます。

関与を続けることと、無理に追いかけないこと。その両立は難しいようでいて、設計さえあれば十分に可能です。

クロージング:前半の学びを、後半の実践に変える

総括すると、日本株は“粘り”という新しい性質を身につけ、米国は巨大テックの重心を保ちながらも選別の精度を高めています。

私は昨年の悔いを準備に変え、春の混乱で設計図どおりに動き、現在は利確と余力づくりを優先しています。半導体には戦術を改めて小刻みに関与し、エネルギーで体温を一定に保ち、化粧品のような出遅れには静かに種をまき、最新テクノロジーは別枠で継続する。

8月は、準備・観測・実行をひと続きに運用し、焦らず、驕らず、粛々と積み上げていく。この地味な繰り返しこそが、やがて大きな差になるはずです。偶然の追い風は、準備している人にだけ吹きます。

ここからの後半戦も、数字の向こうにある物語線を見失わず、一歩ずつ進んでいきましょう。ありがとうございました。