公募割れからはじまった話

2024年12月、あるメモリ半導体メーカーが東京証券取引所に上場しました。公募価格1,455円。初値は1,440円——つまり「公募割れ」です。

市場の反応は冷ややかでした。その会社の直前期(2024年3月期)の決算を見れば、営業損失は2,527億円。純損失は2,437億円。「なぜこのタイミングで上場するの?」という声があちこちから聞こえてきたほどです。

その会社が、キオクシアホールディングスです。

それから約1年半後。2026年3月期の営業利益は8,704億円(前期比+92.7%)、純利益は5,545億円に達しました。株価は4万円台を突破し、上場時から約30倍という数字を叩き出しています。

「あのとき買えばよかった」——そう思う方もいるかもしれません。でも、この話で本当に伝えたいのはキオクシアのことではありません。「なぜこんなことが起きるのか」そのメカニズムを理解すれば、似たような構造は他の業種・業態でも繰り返し発生しているという事実のほうです。

今回は、その構造を一緒に紐解いてみましょう。

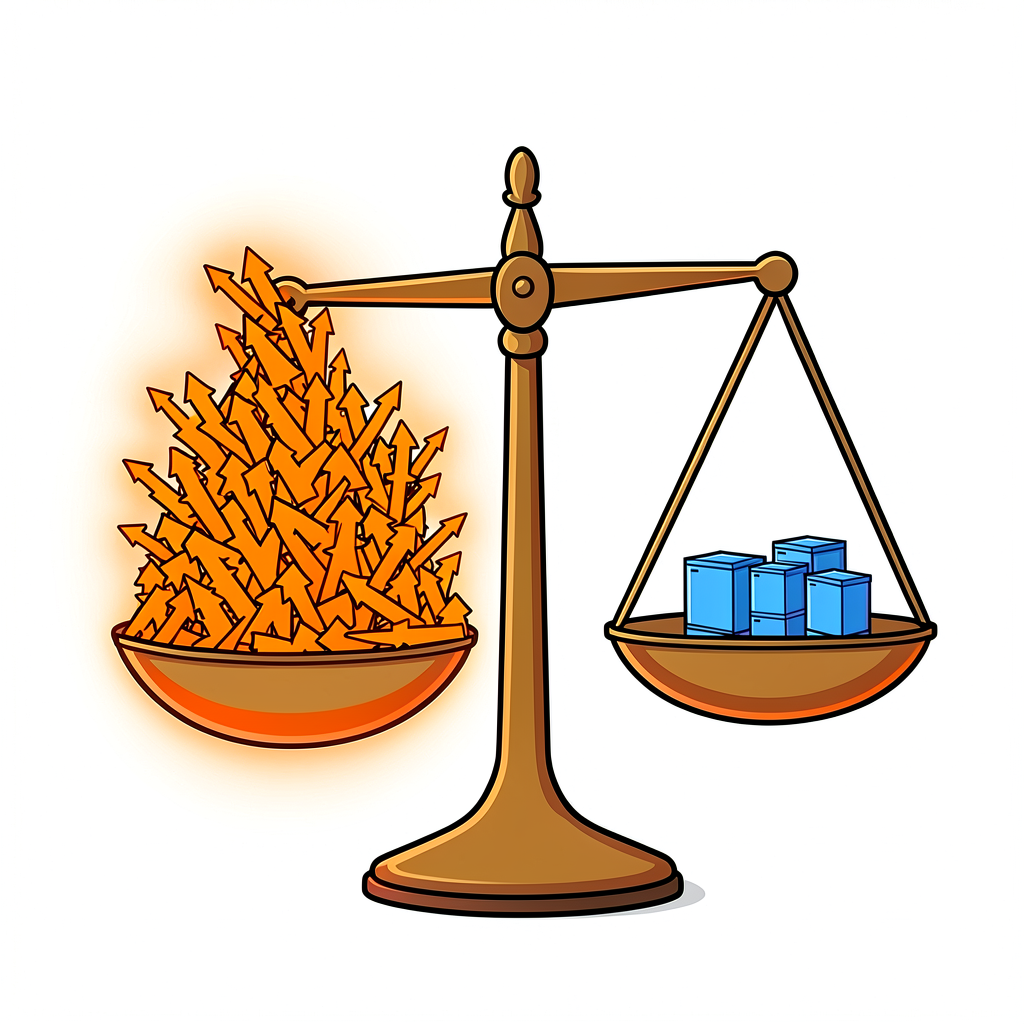

「需要2倍・供給1倍」のとき、企業に何が起きるか

少し想像してみてください。あなたが運営するお弁当屋さんに、いつもの2倍の注文が来た。でも、仕込みに使える食材は同じ量しかない。

こんな状況になったとき、あなたはどうしますか?おそらく「先着順」か「高い値段を払ってくれる人を優先」するしかありません。買う側も「少し高くても手に入れたい」と思えば、通常より高い価格を受け入れます。

これが、需要が供給を大きく上回るときに起きることの本質です。

キオクシアが作るNAND型フラッシュメモリは、スマートフォン・PCのデータ保存はもちろん、AIデータセンターを支えるサーバーのSSDに大量に使われています。2024年ごろから、AIの普及が加速するにつれてデータセンターのSSD需要が爆発的に拡大しました。

一方で、供給はすぐには増やせません。キオクシアの有価証券報告書には、こう記されています。

「2022年後半から2023年にかけてのメモリ市場における急激な需給の悪化を受け、予定していた設備投資を一部延期いたしました」

新工場を建てるには数年かかります。設備の発注から納品まで時間がかかるため、「需要が来た!では今すぐ増産しよう」とはいきません。この「増やしたくても増やせない」状況が、需給の歪みを長期間にわたって維持させます。

結果として、2026年のキオクシアのNAND生産枠は「ほぼ全量が売り切れ状態」になり、価格交渉の主導権は完全にメーカー側に移りました。売上が増えると同時に価格も上がる——これが営業利益率の劇的な改善につながったのです。

2つの力が同時に作用するとき

この現象を理解するうえで、2つの視点が役立つと思っています。

A型:需要が急に増える力

AI普及によるデータセンターの大規模化、EVシフト、脱炭素政策など、社会的・技術的な変化が特定の製品やサービスへの需要を一気に押し上げる。

B型:供給がすぐに増えない力

大型設備の建設に時間がかかる、業界全体が投資を絞っていた、参入障壁が高くて新しいプレイヤーが入れない、など。

この2つが重なったとき、「価格が上がっても顧客が買い続ける」という状態が生まれます。企業の利益率が短期間で劇的に改善する、いわゆる「超利益」の状態です。

キオクシアはまさにこのA×Bの典型例でした。AI需要の爆発(A型)と、不況期に抑制されていた設備投資・新工場の建設遅れ(B型)が同時に作用した。

では、こうした現象はキオクシアだけに起きたことでしょうか?

他の業種でも「同じ構造」は繰り返されてきた

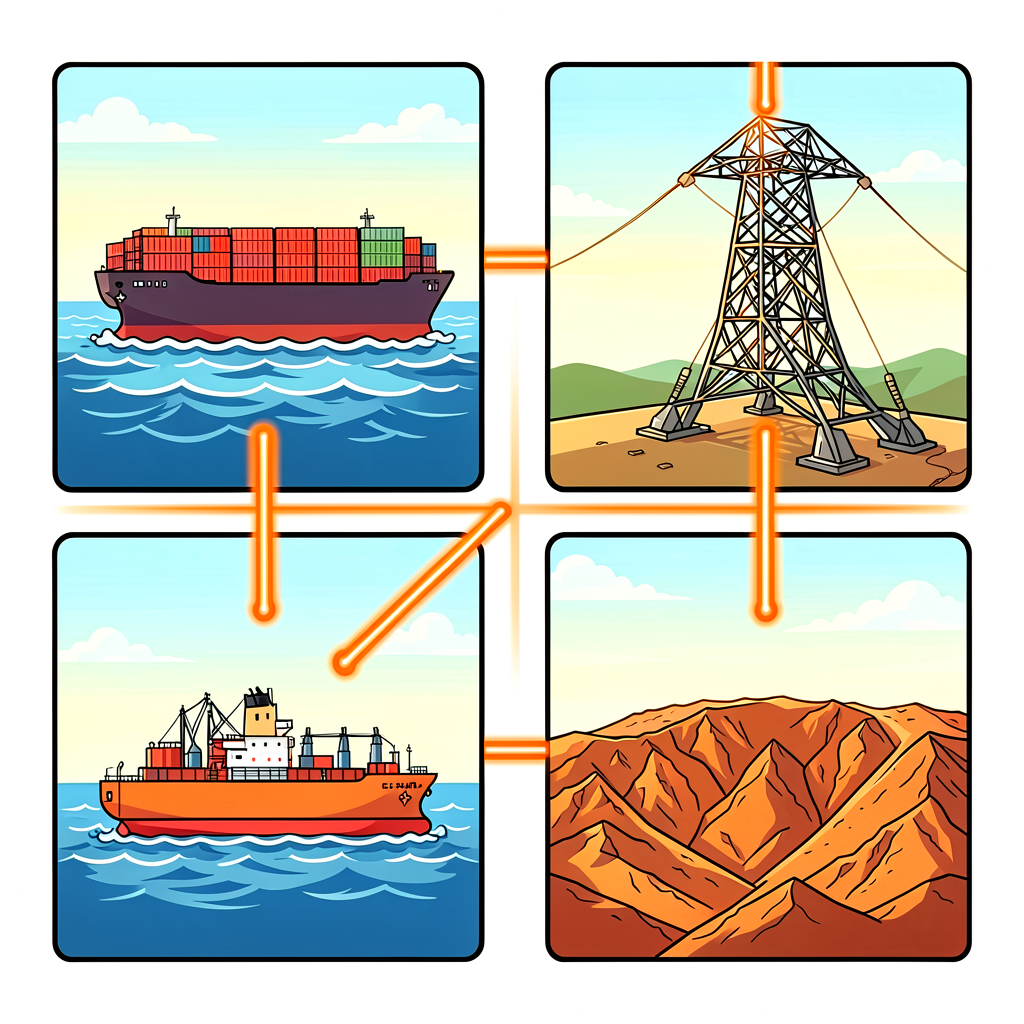

振り返ってみると、似た構造はさまざまな産業で繰り返し発生しています。いくつか具体的な例を見てみましょう。

コンテナ船(2020〜2022年)

新型コロナウイルスのパンデミック後、巣ごもり消費が世界中で急拡大しました。世界の人々が一斉に「モノ」を買い始めた。これがA型の力です。

一方で、コンテナ船は新しく造ってもすぐには使えません。低運賃が続いた時期に各社が新造船への発注を絞っていたため、船の数が圧倒的に足りなくなりました。これがB型の力です。

結果、コンテナ1本あたりの運賃は、2020年の約2,000ドルから2021年末には約2万ドル超にまで上昇(約10倍)。2020年に赤字や低迷に苦しんでいた日本の大手海運3社(商船三井・日本郵船・川崎汽船)が、2022年3月期に合計2兆円を超える純利益を叩き出すという、歴史的な利益ラッシュが起きました。

電力インフラ・大型変圧器(2023〜2025年)

AIデータセンターの電力消費が当初の想定を大幅に上回る速さで増大しました(A型)。しかし、大型変圧器は受注から納品まで2〜3年。低投資の時代が続いたため製造能力の余裕がなく、増産がすぐにできない(B型)。

この結果、電力インフラメーカーの受注残が急増し、納期が延び、価格交渉力がメーカー側に完全に移る状況が生まれました。データセンターの建設計画そのものが「変圧器が手に入らない」ことでボトルネックになるほどの逼迫でした。

タンカー(2022〜2024年)

ロシアへの制裁措置により、欧州向け原油の輸送ルートが大きく迂回するようになりました。輸送距離が延びたことで、同じ量の原油を運ぶのに必要なタンカーの実質稼働数が増加(A型)。

一方、環境規制強化で古い船の廃船が加速する中、造船所はコンテナ船の建造で手一杯でタンカーの新造枠が取れない(B型)。タンカー運賃は急騰し、コロナ禍で苦しんでいた船会社が一転して高収益期を迎えました。

銅(2023〜2024年)

EV・再生可能エネルギー・データセンターの同時拡大で、銅の需要が構造的に増加(A型)。そこに、中南米の大型銅鉱山の閉鎖や環境問題による開発遅延が重なり(B型)、2024年5月に銅価格が史上最高値を更新しました。

これらに共通することが1つあります。それは——需給が締まり始める「前」には、必ず何らかのシグナルが存在したということです。

「気づけた可能性」はあったのか

「そんなことが事前にわかるわけがない」と思う方もいるかもしれません。確かに、正確な予測は誰にも難しい。でも、完全な予測ではなく「可能性の高い変化の方向」に気づくことは、公開情報を丁寧に追いかけていれば可能だったかもしれません。

キオクシアのケースで言えば、次の情報はすべて一般公開されていました。

- 有価証券報告書に「設備投資を一部延期」と明記されていた

- 世界の主要NANDメーカー各社が、同じ時期に「減産」と「投資抑制」を公表していた

- DellやHPEなどの決算説明会で「SSDの調達が難しくなっている」というコメントが出始めていた

- AIデータセンター向けのストレージ需要が予測を超えて拡大しているというレポートが増えていた

一つひとつは断片的な情報です。でも、「B型(供給制約)の情報」と「A型(需要急増)の情報」を並べて眺める習慣があれば、「これはいずれ需給が締まるのではないか」という仮説を立てることはできたかもしれません。

多くの人がコンセンサス(証券アナリストのレポートやSNSの多数意見)を見ます。しかしコンセンサスが注目するのは「現在の数字」です。「数字になる前の変化」に気づくためのフレームを持つかどうか、ここに差が生まれる可能性があります。

もちろん、すべてのシグナルが正解に結びつくわけではありません。見込み違いも当然あります。それでも、こうした「問いの立て方」を持って日々のニュースを見ることは、投資の判断材料を豊かにしてくれると思っています。

企業の規模と「市場の集中度」という視点

もう一つ、今回のケースで考えてみたいことがあります。それは、企業の規模が結果にどう影響するか、という点です。

キオクシアはNAND型フラッシュメモリの世界大手です。この市場は現在、世界でわずか5社程度しか本格的な製造ができません。需給が締まったとき、こうした少数のプレイヤーしかいない市場では、価格が上がりやすくなります。なぜなら、「他のメーカーから買えばいい」という選択肢が顧客にとって非常に限られているからです。

また、大型工場1棟に数千億円〜1兆円規模の投資が必要なこの業界では、新しい競合が突然参入して供給を増やすことも困難です。この「参入障壁の高さ」が、需給タイト状態を長期間維持させる力になっています。

一方で、大企業でなくてもこの構造は成立します。ニッチな市場で世界に数社しかいない素材メーカー、特定の精密部品の専業メーカー、地域の建設需要に対して施工能力が限られている地場ゼネコンなど——「市場の集中度(プレイヤーが何社いるか)」が高い場所では、規模を問わず需給タイトの恩恵を受けやすくなります。

「大企業か中小企業か」よりも、「その市場で替えのきかない存在か」という視点のほうが、実はより本質的かもしれません。

「割安の窓」という難しさ

ここまで読んで、「じゃあ次のキオクシアを探せばいい」と思った方もいるかもしれません。ただ、ここに一つ大きな難しさがあります。

需給が締まり始めた「後」——利益が急回復した「後」——に株価は大きく動きます。そのタイミングで飛びつくと、すでにバリュエーション(株価の割高・割安の度合い)が大きく上昇しているケースが多い。

キオクシアのIPO時点での数字を振り返ると、直前期(2024年3月期)の1株純資産(BPS)は約868円でした。その後の業績V字回復を経て、BPSは大幅に改善しています。当時のPBR(株価純資産倍率)やPER(株価収益率)も、今とはまったく異なる水準にありました。

割高なものを高値で買うと、何かのきっかけで相場が崩れたとき、底なし沼のように下がり続けるリスクがあります。逆に、業績が苦しい時期——市場が悲観論に支配されているとき——は、株価が実態に対して過剰に安くなっていることがあります。

私自身が大切にしているのは、「割安なタイミングで仕込む」という考え方です。ただし、それがいつかを断言することは誰にもできません。PBRやPERといった指標は、判断の一つの参考材料になりますが、それだけで正解が出るほど単純でもありません。

高値ブレイク後に追いかける手法にも一定の合理性はあります。ただ、バリュエーションが高い状態で入ると、相場が崩れたときの損失が想定以上に膨らむリスクも伴います。一方で、「まだ誰も注目していない時期に仮説を持って調査しておく」アプローチは、うまくいけば有利なポジションを取れる可能性がありますが、こちらも仮説が外れるリスクはゼロではありません。

どちらが正解かは、一概には言えません。ただ私自身は、割安な時期に仕込んでおき、相場が動いたときに慌てない状態を作っておくことを意識するようにしています。「まだ注目されていない時期」に買うのは心理的に非常に難しい。それが投資の面白さであり、難しさでもあります。

毎日10分、「問いを持ちながらニュースを読む」習慣

最後に、この記事が伝えたいことを一言でまとめるとすれば、こうなります。

「需要が増えているのに、供給がすぐに増えられない産業はどこか」という問いを持ってニュースを読む。

これだけです。難しい数式も、専門的なスクリーニングツールも必要ありません。

毎日のニュースの中に、こんなシグナルが含まれていないか観察してみてください。

- 「〇〇が足りなくて工場が動かせない」というニュース

- 「〇〇の納期が2年待ちになっている」という業界レポート

- 「設備投資を絞っていた時期がある」という決算資料や有価証券報告書の一文

- 顧客企業の決算説明会で「〇〇の調達が困難になっている」というコメント

こうした情報を「A型(需要の急変)」と「B型(供給制約)」の2軸で整理する習慣が身につけば、世界の経済ニュースが少し違った角度から見えてくるかもしれません。

もちろん、仮説はいつも当たるわけではありません。でも、「なぜそうなったのか」を自分の言葉で説明できるようになること——それ自体が、投資判断の質を少しずつ高めてくれると思っています。

キオクシアの話は、あくまで一つの例です。次に同じ構造が現れるのは、半導体ではないかもしれません。船かもしれない。電線かもしれない。建設機械かもしれない。あるいは、まだ誰も気づいていない分野かもしれません。

読者の皆さんが自分なりの「観察の型」を育てていく上で、この記事が少しでも役に立てれば嬉しいです。

※本記事のイラストはAI生成のイメージ画像です。特定の企業・ブランドを表すものではありません。投資に関する最終的なご判断と結果は自己責任でお願いいたします。本記事は特定の銘柄の売買を推奨するものではありません。