アフターコロナで鉄道株にも注目が集まりますが、実は企業によって全く事業形態が異なっていることをご存知でしょうか?

鉄道の比率が高いか、不動産の比率が高いか、もしくはレジャーの比率が高いのか、大きくわけでそのトレンドによって、企業の今後の業績見通しは変わってきます。

従って、単純に鉄道株で割安を狙えばアフターコロナで戻る、とは言いづらいところがあります。

今回は、主要な鉄道企業のセグメント別の状況について、みてみたいと思います。

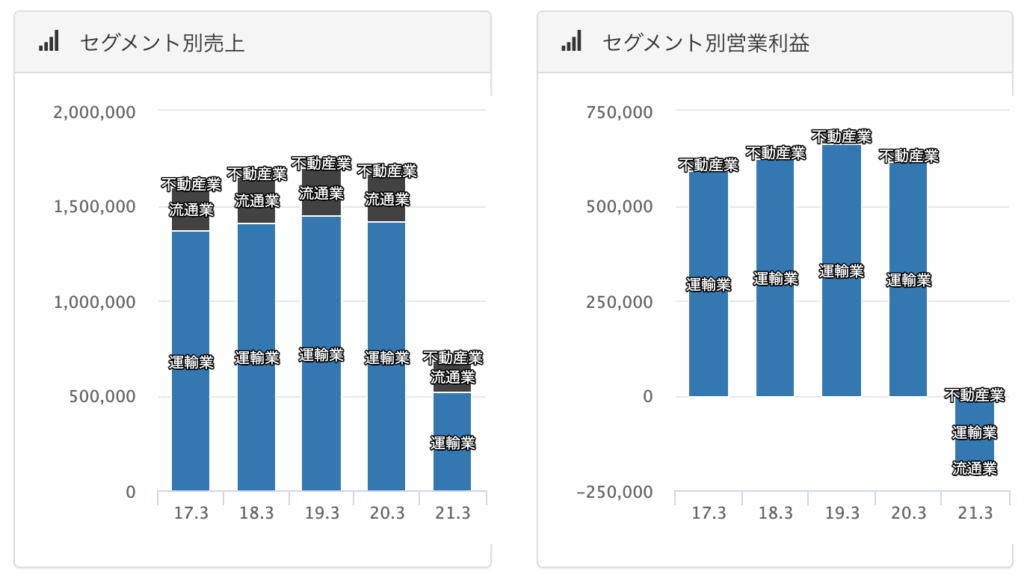

東海旅客鉄道【9022】

運輸業の比率が多く、これは新幹線需要ですね。

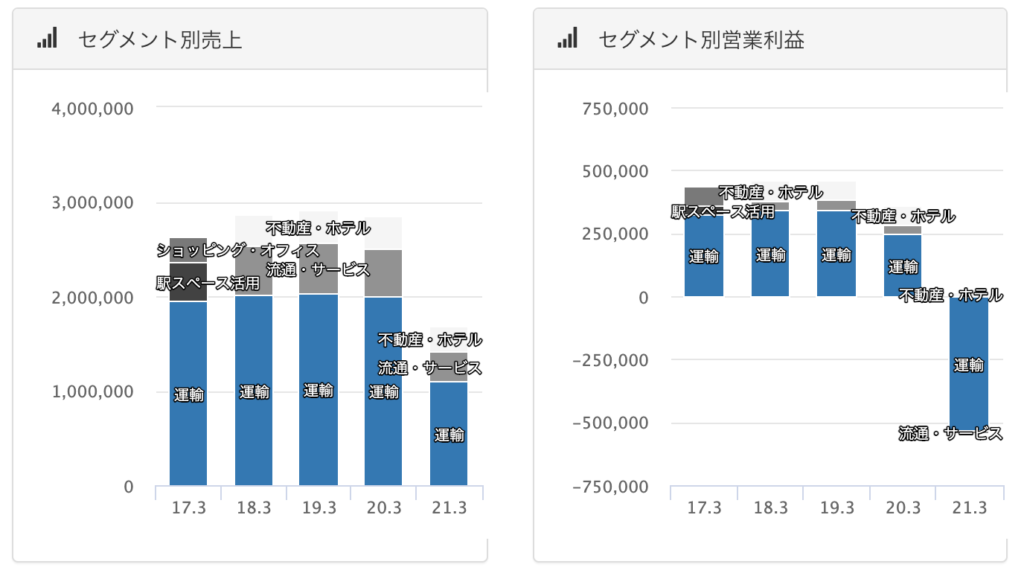

東日本旅客鉄道【9020】

運輸業の比率が圧倒的ですね。

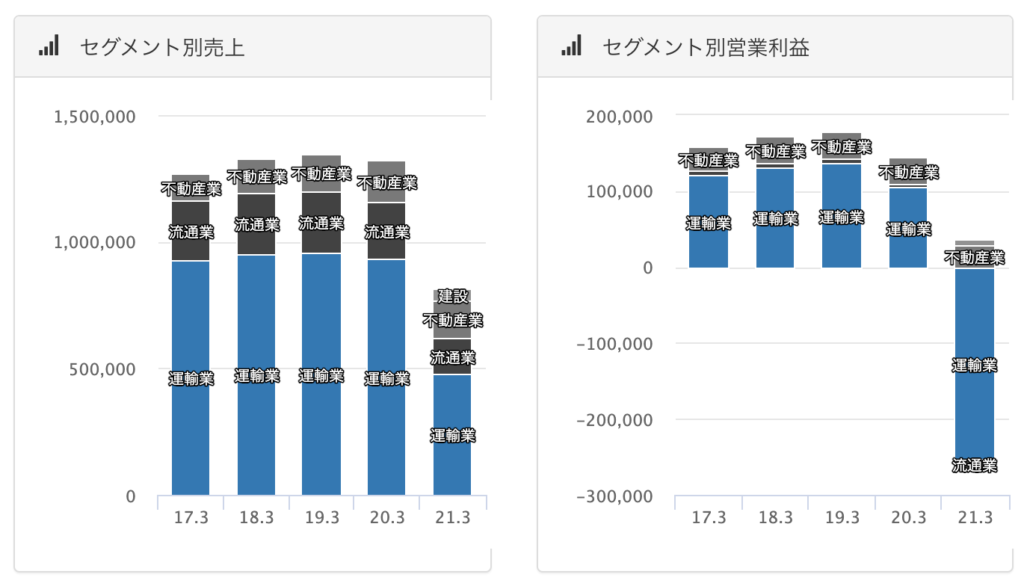

西日本旅客鉄道【9021】

こちらも運輸がほとんど

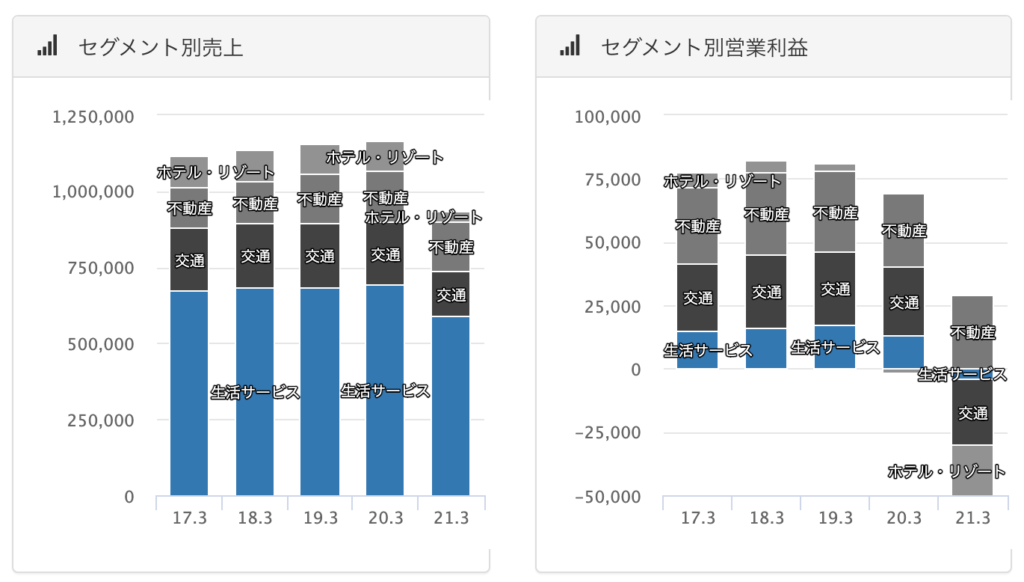

東急【9005】

不動産、ホテル、リゾートのセグメントの需給の影響も受けることになります

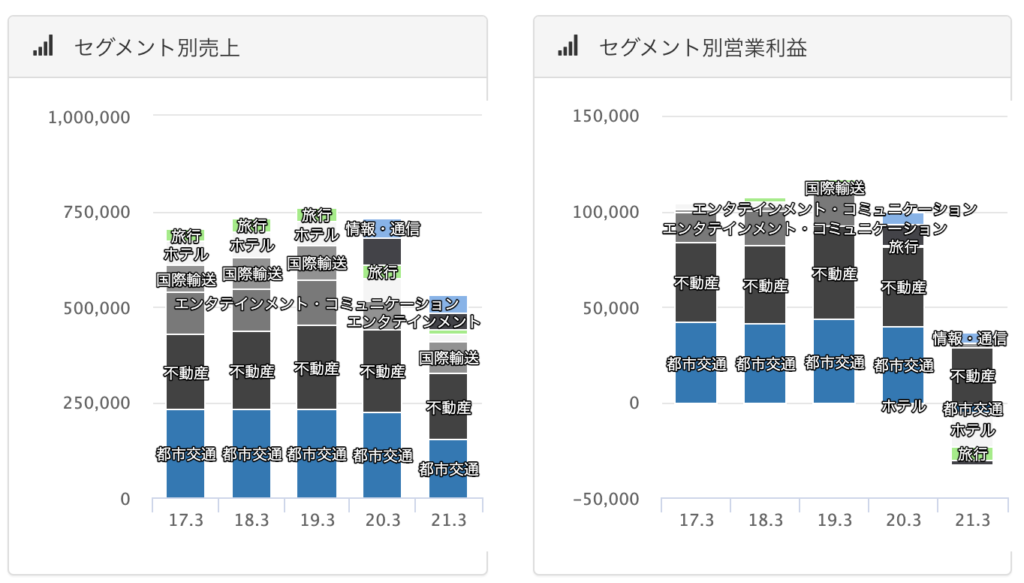

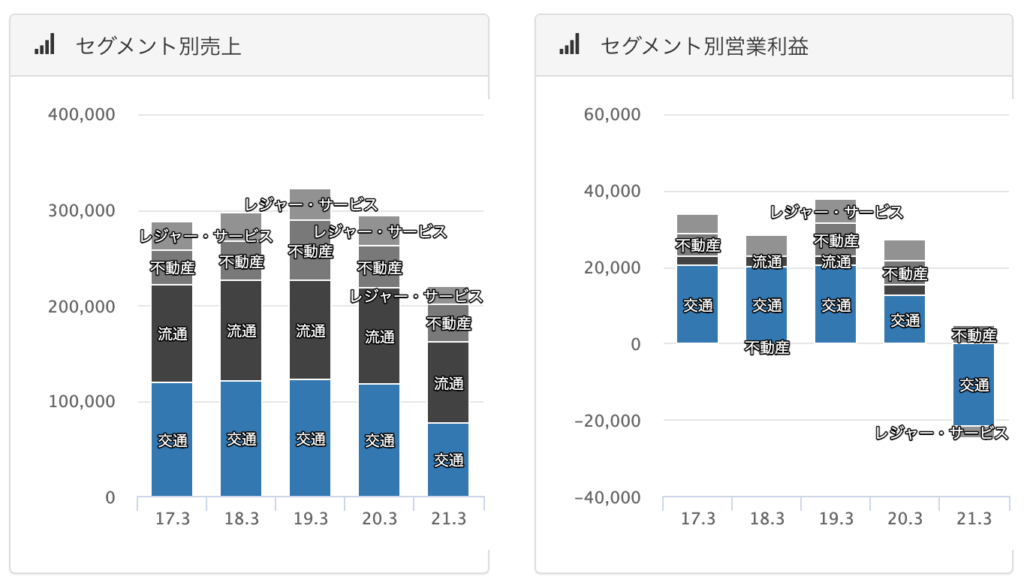

阪急阪神ホールディングス【9042】

こちらも、都市交通以外のセグメントのウェイトが大きいことがわかります

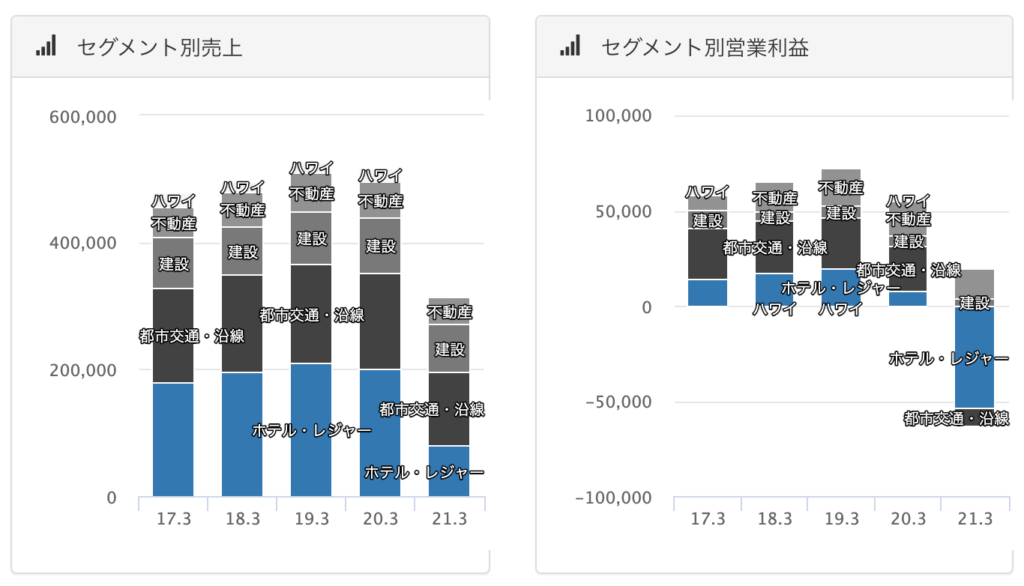

西武ホールディングス【9024】

都市交通よりもホテル・レジャーの割合が大きいことがわかりますね。

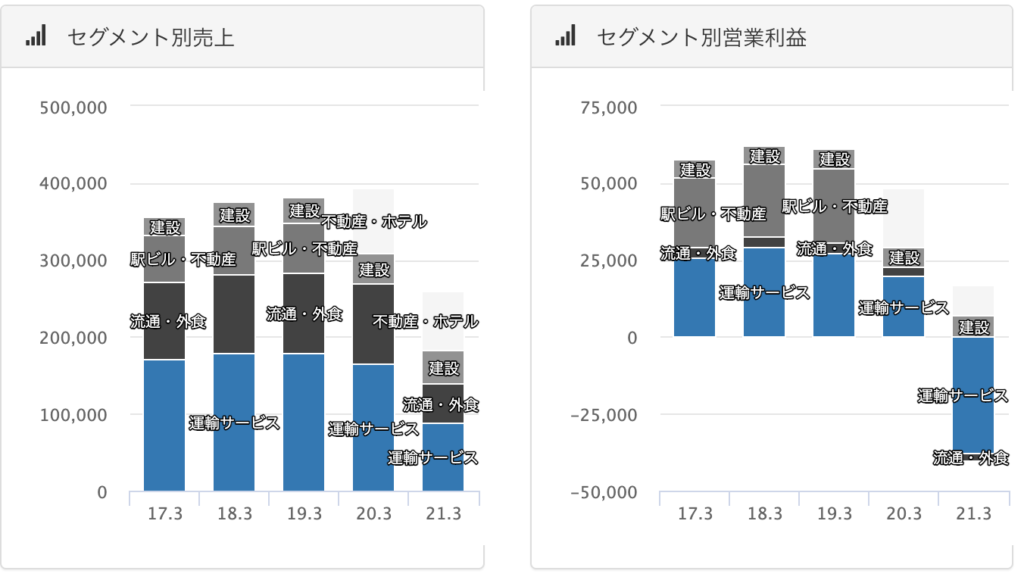

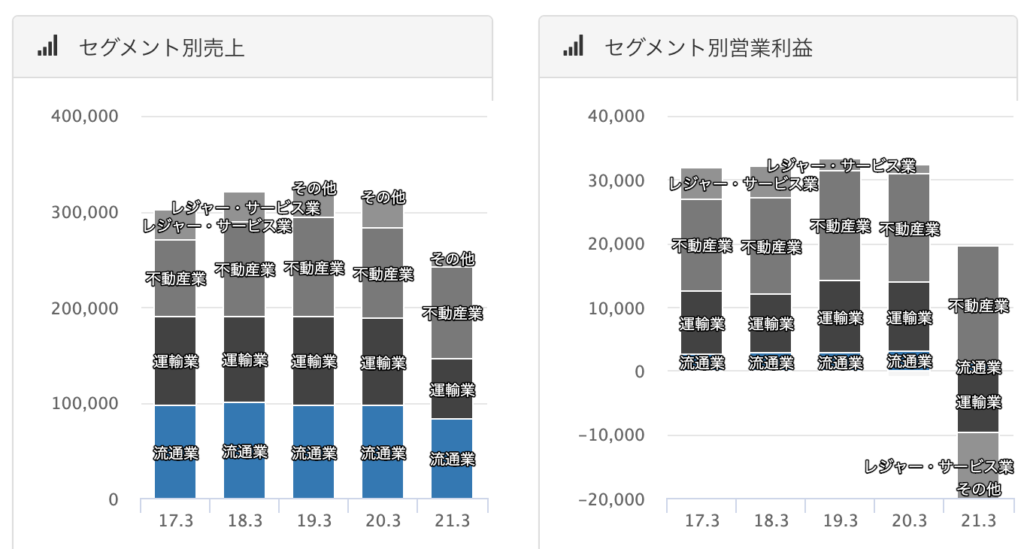

九州旅客鉄道【9142】

コロナ前であれば、運輸と同じくらい不動産・ホテルなどの売り上げはありますが、利益の厳選はやはり運輸サービスのようですね

京浜急行電鉄【9006】

交通需要がほとんど。羽田向けの鉄道需要が気になりますね。

京阪ホールディングス【9045】

不動産比率が大きく、他セグメントの赤字の影響を補填していることがわかります

このように、鉄道株1つとっても会社によって稼いでいるセグメントは異なることから、今後の需給を考慮した投資が求められますね。