はじめに

おはようございます、こんにちは、あるいはこんばんは。今日は「金利が上がると銀行って本当にもうかるの?」という素朴な疑問を入り口に、銀行を“メガバンク・ネット銀行・地方銀行”の3つのグループに分けて見ていきます。

とはいえ「あっちの金利が上がった」「こっちの債券が下がった」と数字の雨を降らせても、かえって眠くなるだけ。そこで今回は、金利と為替が銀行のエンジンにどうつながっているのかを、車の仕組みをのぞき込むような感覚でたどってみます。

さらに最近ニュースになった“米国債ショック”、いわば急カーブでハンドルを取られた事例にも触れ、「どうしてあんなことが起きたの?」という疑問も解きほぐします。

数字はできるだけ脇に置き、代わりにイメージとストーリーで輪郭を描くので、気になるところがあったら各自でデータを掘りにいってください。自分で調べると、ニュースがぐっと“自分ごと”になりますよ。

金利は“効く薬”だけど“副作用”もある

まず土台となる金利の話。日本ではマイナス金利という特殊な状態が続いていましたが、最近ようやくプラス圏に戻り、いわば長い冬が明けて春の日差しが差し込んだ感じです。

銀行は「お金を右から左に動かすときの手数料=利ざや」で稼ぐので、日差しが強まるとエネルギーも増えます。ただ、薬に必ず用量と用法があるように、金利にも副作用があります。

たとえば銀行がたくさん持っている長い期間の債券は、金利が上がると値段が下がる――まるで気温が上がってチョコレートが溶けるように――ため、紙の上では損がふくらみます。

ヘッジと呼ばれる保険料も高くつき、せっかくの春風が強風に変わることも。なので「金利が上がれば万事OK」という単純図式は成り立たず、“効き目と副作用のバランス”こそが銀行の悩ましい現実です。

メガバンクの“二刀流モデル”

続いてメガバンク。日本の巨大銀行3社をイメージしてください。彼らの稼ぎ方は、国内ビジネスという地面に張った太い根と、海外ビジネスという空に伸びる太い幹がセットになった大樹のようなもの。

国内では企業や個人にお金を貸し、海外では投資銀行や法人融資、さらにはデジタル決済などで手数料も稼ぎます。根っこの土=日本の金利が肥沃になると水分をしっかり吸い、幹=海外が伸びやすくなる。逆に台風=海外金利や為替の荒波が来ると、幹がしなって根にも負荷がかかる。

だから決算説明では、国内と海外のバランスを「下半身と上半身の筋力トレーニング」として語る場面が増えました。数字を細かく追うより、「円で踏ん張り、ドルなどで伸ばす」という二刀流の構造を頭に入れておくと、株価が動いたとき“どの筋肉がけいれんしたのか”が見えやすくなります。

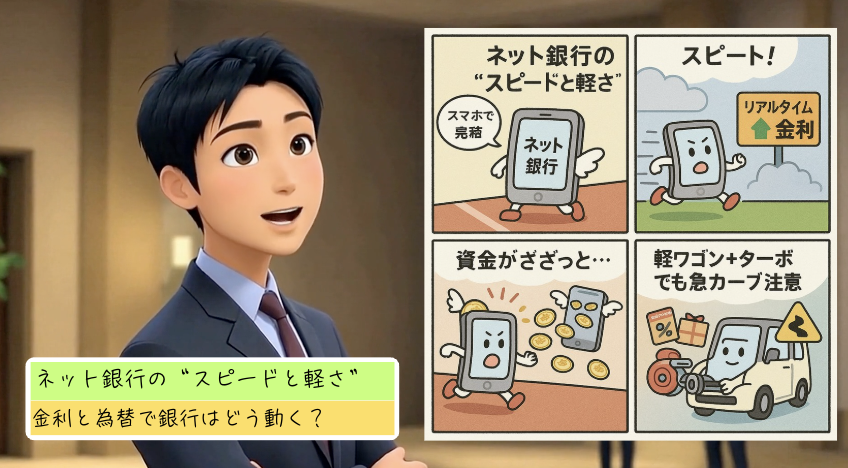

ネット銀行の“スピードと軽さ”

次はネット銀行。スマホひとつで口座開設から振込まで完結し、街角に支店を構えないぶん“体重がとても軽い”選手です。彼らはクラウドの上でほぼリアルタイムに金利を反映できるので、短距離走者のようにスタートダッシュが速い。ただし軽さは諸刃の剣。

預金者も指先ひとつでお金を別のアプリへ移動させられるため、キャンペーン金利が打ち出されると資金がざざっと流れる“デジタル取り付け騒ぎ”が起こりやすいのです。

最近もあるネット銀行が少し高い定期を出したところ、SNSで一気に広まり、数日で資金が大移動しました。ネット銀行を観察するときは、金利の動きだけでなく、アプリの使いやすさやポイント還元など「顧客をつなぎ止める仕掛け」がどれだけ巧みかもポイントになります。

まさに軽ワゴンにターボを積んだような機動力、でも急カーブには注意、というわけですね。

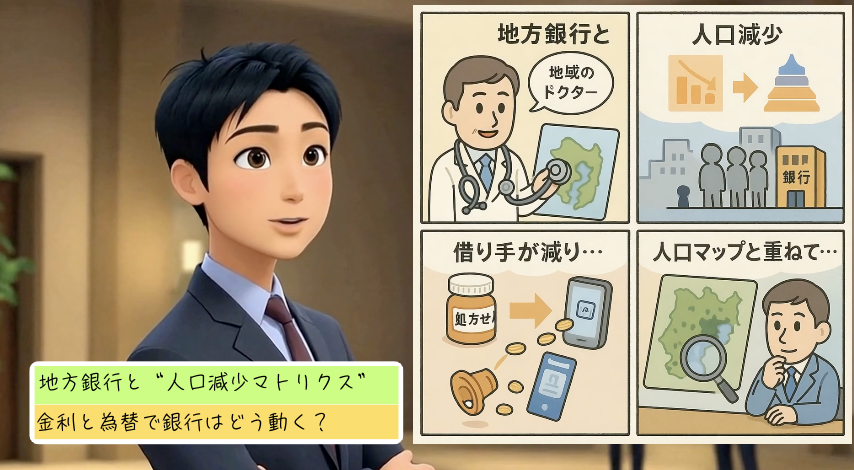

地方銀行と“人口減少マトリクス”

地方銀行は“地域の専属ドクター”のような存在。地元企業や個人の資金繰りを支え、地域経済の健康状態を映します。ただし患者である地域そのものが少子高齢化で体力を落とせば、銀行も同じく体温が下がります。

金利が上がって利ざやが広がっても、そもそも借り手が減れば薬を飲む人がいないのと同じ。さらに、ネット経由で都市銀行やネット銀行に預金が流出するリスクが浮上し、最近は金融当局も「シミュレーションをもっと厳しく」と声を上げています。

地方銀行を理解するコツは、金利だけでなく人口動態の地図を重ねて眺めること。地元の若者や企業がどこへ向かっているかを追うと、銀行の未来図が意外とくっきり見えてきます。

“米国債ショック”が映した含み損の怖さ

ここで、昨年大きな話題になった“米国債ショック”を思い出しましょう。これは長い期間の米国債をたくさん抱えていた金融機関が、金利急上昇で債券価格が下がり、帳簿上の損が一気にふくらんだ事件です。

農林系の大手組織が発表した巨額の赤字はニュースで耳にした方も多いでしょう。この一件は、海外の金利変動が日本の金融機関にどれだけダイレクトに効くかを示す生きた教科書です。「安全資産」と呼ばれる米国債でも、金利の潮目が変われば船が傾く。だからこそ、銀行がどんな債券をどのくらい持っているのか、いわば船の積み荷の中身を調べるクセが大事になります。

金利と為替、二つのレンズで見る

金利と並んで重要なのが為替です。円が弱くなると、海外で稼いだドルやユーロを円に直すとき数字がふくらみ、「お、利益が増えたぞ」と見えることがあります。

けれど同時に、ドルで借金している部分の利息も重くなるので、手放しで喜べません。レンズで言えば、金利は光の強さ、為替は色味のフィルターのようなもの。

同じ写真でも照明とフィルターが変わると、仕上がりはまるで別物になります。銀行を見るときは、この二枚のレンズを重ねて調整し「実質の輪郭」を確かめると、ニュースが立体的に感じられるようになります。

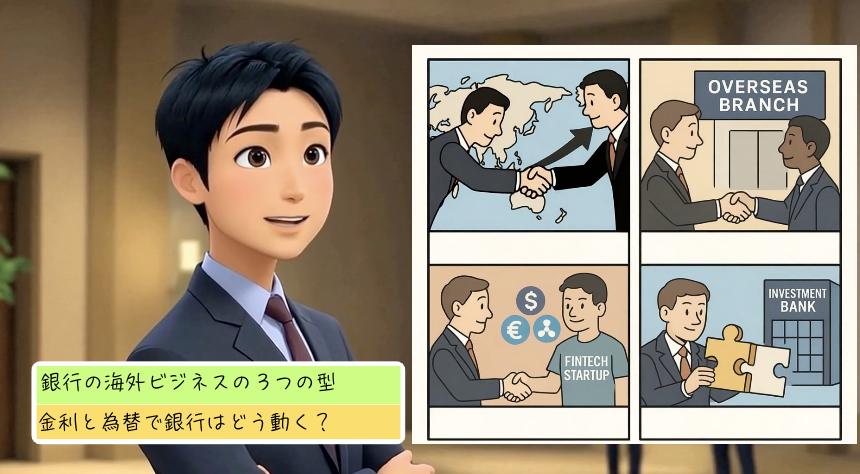

銀行の海外ビジネスの3つの型

「海外で稼ぐ」と聞くと一色に見えますが、実際は3つの型に分かれます。ひとつ目は海外に支店や子会社を持ち、現地企業や個人に直接サービスを提供する“現地密着型”。

ふたつ目はスタートアップや決済会社に出資し、手数料ネットワークを広げる“投資・提携型”。みっつ目は投資銀行など専門会社を買い取り、自社の機能を一気に拡張する“機能取得型”。同じ「海外比率が高い」と言っても、どの型なのかで金利や為替の影響度合いが変わります。

分析するときは、「海外の稼ぎは貸出の利息なのか、サービスの手数料なのか、投資のリターンなのか」を分けて考えると、霧が晴れたように見通しがよくなります。

まとめ

今回は「金利」「為替」「国内外ビジネス」「米国債ショック」という4つの視点で銀行業界をぐるっと見渡しました。

数字をあえて抑えたぶん、ストーリーで骨格をつかんでもらえたと思います。ここから先は、気になった銀行やデータを自分の手で深掘りしてみてください。

自分で調べた情報は“自分語り”に変わり、投資でも仕事でもきっと力になります。

それではまた次の動画でお会いしましょう。面白かったら高評価とチャンネル登録、よろしくお願いします!