スーパーで値札を二度見する。電気代の明細にため息をつく。気づけば財布のひもを、ぎゅっと締めることが日常になっていませんか。

2026年、再エネ賦課金は過去最高の4.18円/kWhに到達し、食品の値上げは「ニュース」ではなく「日常」になりました。こんな時代に「節約しなきゃ」と思うのは自然な反応です。

でも、ここでひとつ立ち止まって考えてみたい問いがあります。

「ケチること」と「賢く使うこと」は、本当に同じでしょうか?

実は、お金を削ることに夢中になるほど、かえって貧しくなってしまう――そんな不思議なパラドックスが存在します。そしてこのパラドックスを解く鍵は、意外にも「投資家の思考法」の中にありました。

ケチるほど貧しくなる「ブーツ理論」

イギリスの作家テリー・プラチェットの小説に、こんな一節があります。

「金持ちの男は50ドルのブーツを買う。防水で、頑丈で、10年は持つ。一方、貧乏な男は10ドルのブーツしか買えない。底は薄く、防水もなく、ワンシーズンで穴が空く。結果、10年で100ドルを靴に費やし、それでもなお足は濡れたままだ。」

これは「サム・ヴィームズのブーツ理論」として知られる考え方で、世界中の節約論でいまなお引用され続けています。

核心はシンプルです。目の前の安さに飛びつくと、長い目で見たとき、かえって高くつく。

そしてこれ、2026年の値上げラッシュの中にいる私たちにとって、そのまま「今日の教訓」になります。

物価が上がっているからこそ、「とにかく安いものを」と反射的に手を伸ばす。でもその安さには理由があり、寿命が短かったり、品質が不十分で買い替え頻度が上がったり、結局トータルコストでは高くつくケースが少なくありません。

では、どうすればいいのでしょうか。

お金を「3つの箱」に仕分ける — 資本の配置転換

ここで提案したいのが、すべての支出を3つの箱に仕分けるというフレームワークです。

大事なのは、「とにかく全部削る」のではなく、「お金の配置場所を入れ替える」こと。企業経営の世界では「資本配置(キャピタル・アロケーション)」と呼ばれる考え方ですが、これを家計に応用してみます。

① 削る箱 — 惰性で払い続けている支出

まず最初に手をつけるべきは、「なんとなく」払い続けているお金です。

たとえば――

- 大手キャリアのスマホ代。格安SIMに切り替えるだけで月4,000〜6,000円浮くケースは珍しくありません

- 半年以上ログインしていないサブスクリプション。動画、音楽、クラウドストレージ、AI系サービス……気づけば月1万円を超えていたりします

- コンビニでの「ついで買い」。ペットボトルとお菓子の日常的な積み重ねは、年間にすると驚くほどの金額になります

これらに共通するのは、「生活の質にほとんど寄与していないのに、習慣の力で払い続けている」という点です。削っても痛くない。むしろ削ったことすら忘れてしまうような支出。

ここで浮かせたお金は、次の2つの箱に再配置します。

② 守る箱 — 品質にお金をかける「使用価値投資」

値上げ時代にあえて「もっとお金を使おう」と言うと驚かれるかもしれません。でも、ブーツ理論が教えてくれるように、「毎日使うもの」にはしっかりお金をかけたほうが、結果的にコストが下がることがあります。

考えてみてください。

2,000円のスニーカーを年に3回買い替えると年間6,000円。でも2万円のスニーカーが4年持てば年間5,000円。しかも毎日の足元の快適さは比べものになりません。

10年前の冷蔵庫と最新の省エネモデルでは、年間の電気代に1万円以上の差がつくこともあります。再エネ賦課金が上がり続ける今、古い家電を使い続けること自体が「高コスト」です。

毎日8時間座るオフィスチェア。毎晩7時間を過ごすマットレス。毎日使う包丁やフライパン。こうした「使用頻度の高いもの」こそ、品質への投資が最大のリターンを生みます。

「安いもので済ませる」のではなく「長く・深く使えるものに集中投資する」。これは我慢ではなく、戦略です。

③ 攻める箱 — 浮いたお金で未来を買う

①で削り、②で品質に投資して、それでも浮いたお金があるなら。ここからが「節約」と「投資」が本当につながる瞬間です。

ひとつ具体的な数字を見てみましょう。

格安SIMへの切り替えで月6,000円浮いたとします。この6,000円を年利5%のインデックスファンドに毎月積み立てたら、20年後にはおよそ247万円になります。

月6,000円。コンビニのランチ代を2〜3回お弁当に替えただけでも捻出できる金額です。それが247万円。

「削った小銭」が「資産」に化ける。この変換ポイントを意識できるかどうかで、同じ節約でも結果はまったく違ったものになります。

買い物ROI — すべての出費を「投資」として評価する目

ここまでの「3つの箱」をさらに切れ味よく使いこなすために、もうひとつの視点を紹介させてください。

それが「買い物ROI(投資利益率)」という考え方です。

投資の世界でROIとは、「いくら投じて、どれだけのリターンを得られたか」を測る指標。これを日常の買い物にも当てはめてみると、世界の見え方が変わります。

たとえば――

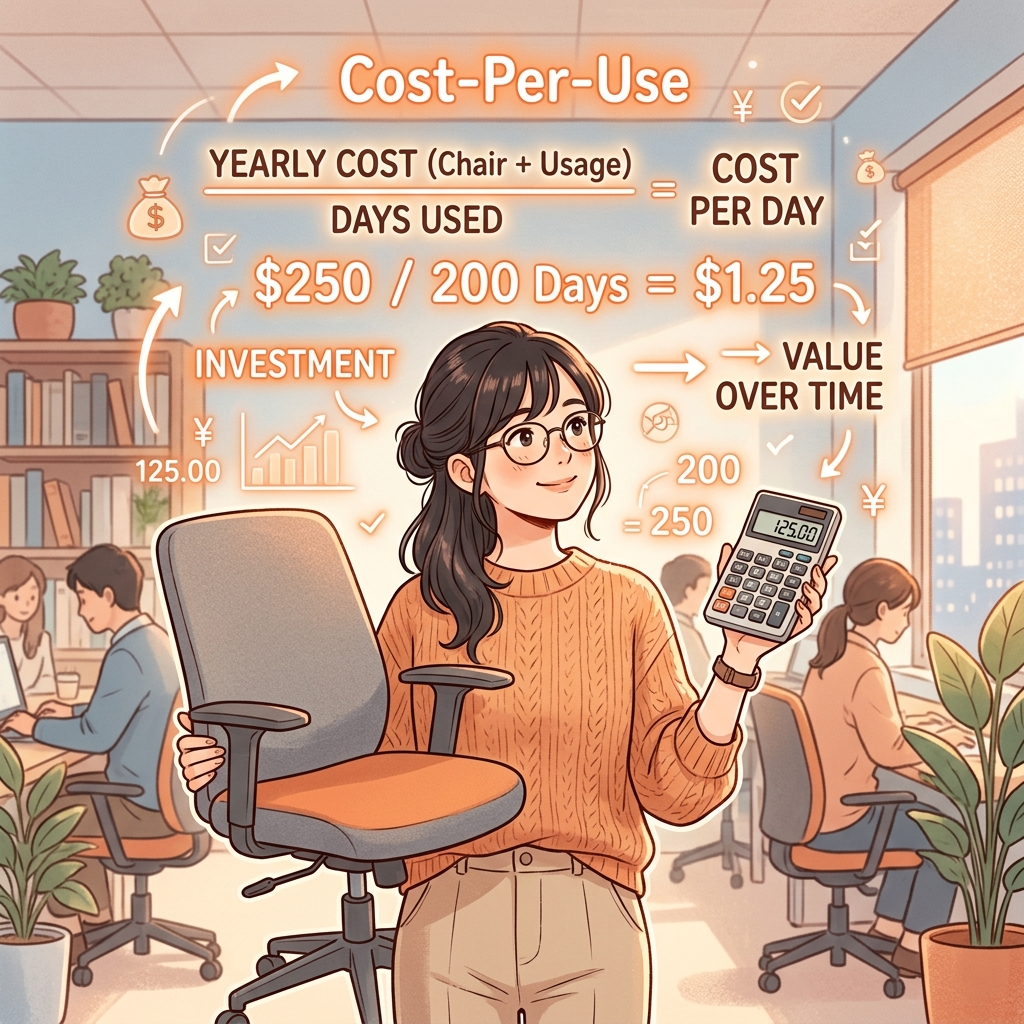

3万円のオフィスチェアを5年間、毎日8時間使うとします。使用回数は約1,825日。1日あたりわずか16円。1時間あたりならたった2円です。これは圧倒的に高ROIの「投資」です。

一方、3,000円のトレンドTシャツを5回着て飽きたら? 1回あたり600円。1回の着用に600円を支払っている計算です。ROIは、正直なところ厳しいと言わざるを得ません。

5万円のドラム式洗濯乾燥機(縦型との差額分)はどうでしょう。毎日15分の干す・取り込む時間が節約されるとすると、年間で約91時間。あなたの時給が1,500円なら、年間13.7万円相当の「時間リターン」です。差額の5万円は半年もかからず回収できます。

こうして見ると、「高いか安いか」ではなく、「1回の使用あたりいくらか」「時間あたりの価値はどうか」で判断できるようになります。

「買い物PER」で考えてみると

投資をされている方なら、PER(株価収益率)はおなじみかもしれません。PERとは「株価 ÷ 1株あたり利益」で計算され、「この投資を利益で回収するのに何年かかるか」を示す指標です。

実は、買い物にも同じ考え方が使えます。

購入価格 ÷ 1回あたりの使用価値 = 回収に必要な使用回数

先ほどの例で言えば、3万円のオフィスチェアの「使用価値」を1日50円(カフェで作業すれば数百円かかることを考えて)と見積もれば、PERは600日。つまり約1年8ヶ月で「元が取れる」計算です。5年使えば残りの3年以上はすべて「利益」。

一方、衝動買いしたガジェットが棚の肥やしになっているなら、それはPER∞(投資回収不能)の不良資産です。

買い物のたびに「これのPERはどのくらいだろう?」と一瞬だけ考える習慣。これだけで、無駄な出費は驚くほど減ります。なぜなら、投資家の目を通すと「これは高い買い物だ」ではなく「これは回収できる買い物なのか」という問いに変わるからです。

投資の世界でもまったく同じ構造が動いている

ここまで読んで「あれ、これって株を選ぶときの考え方と同じでは?」と思った方は、とても鋭いです。

ウォーレン・バフェットは「安い株」を買う投資家ではありません。「品質の高い事業を、フェアな価格で買う」投資家です。

安い靴を買い続けて結局高くつくのが「安物買いの銭失い」なら、投資の世界ではこれを「バリュートラップ」と呼びます。株価が安いからといって飛びついたら、業績はずるずる悪化し、安さには理由があった、というパターンです。

逆に、営業利益率50%超、つまり売上の半分が利益になるような企業――たとえば日本を代表するファクトリーオートメーションの企業は、株価だけ見ると「高い」と感じるかもしれません。でも、その圧倒的な収益力が5年、10年と持続するなら、長期保有した投資家にとっての「1年あたりのコスト」はむしろ安くなる。3万円のブーツと同じ構造です。

つまり、日常の買い物で身につけた「使用価値で判断する目」は、そのまま投資の世界でも通用する武器になるのです。

- ブーツ理論 → 安さだけで飛びつかない → バリュートラップの回避

- 買い物ROI → 1回あたりのコストで評価 → PER・ROEの活用

- 品質への集中投資 → 長持ちするものを選ぶ → 参入障壁の高いビジネスモデルへの投資

お金の使い方を変えることは、投資の腕を上げることと、根っこでつながっています。

値上げ時代に「我慢」は要らない — 配置転換のすすめ

値上げのニュースを見るたびに、胸がざわつく気持ちはよくわかります。

でも、この記事で伝えたかったのは、「もっと我慢しましょう」ということではありません。

お金を「削る・守る・攻める」の3つの箱に仕分けて、惰性で流れていたお金を、自分にとって本当に価値のある場所に移し替える。それだけです。

コンビニの「ついで買い」を減らした分で、毎日座る椅子を上質なものに買い替える。使わないサブスクを整理した分で、つみたてNISAの積立額を月1,000円だけ増やす。

我慢ではなく、配置転換。

そして買い物のたびに「これのROIはどのくらいだろう?」と一瞬だけ問いかける。その小さな習慣が、気づけばあなたを「賢い消費者」から「日常の投資家」に変えてくれるかもしれません。

値上げの波は止められません。でも、その波をどう乗りこなすかは、私たち次第です。

今日、冷蔵庫を開けたとき、クローゼットを開いたとき、サブスクの一覧を眺めたとき。ほんの少しだけ「投資家のレンズ」を通して、自分のお金の流れを眺めてみてください。きっと、何かが違って見えるはずです。

本記事は情報提供を目的としたものであり、特定の金融商品の購入や投資手法を推奨するものではありません。投資に関する最終的なご判断と結果は、ご自身の責任のもとでお願いいたします。